Leasing ou financiamento: Escolha certa para seu carro em 2025

Para escolher entre leasing e financiamento de carro em 2025, é crucial analisar o perfil de uso, a necessidade de propriedade e a capacidade financeira. O leasing oferece flexibilidade e custos iniciais menores, ideal para quem troca de carro frequentemente, enquanto o financiamento é a porta para a propriedade definitiva, com parcelas mais longas e possibilidade de revenda.

Por: Debora em 21 de outubro de 2025

Para escolher entre leasing e financiamento de carro em 2025, é crucial analisar o perfil de uso, a necessidade de propriedade e a capacidade financeira. O leasing oferece flexibilidade e custos iniciais menores, ideal para quem troca de carro frequentemente, enquanto o financiamento é a porta para a propriedade definitiva, com parcelas mais longas e possibilidade de revenda.

A decisão de adquirir um carro é sempre acompanhada por uma série de considerações financeiras. Em 2025, a pergunta “leasing ou financiamento: qual a melhor opção para comprar seu carro em 2025?” continua sendo um dilema central para muitos brasileiros. Ambas as modalidades oferecem caminhos distintos para a posse de um veículo, cada uma com suas vantagens e desvantagens que merecem ser cuidadosamente analisadas. Compreender as particularidades de cada uma é fundamental para fazer uma escolha informada que se alinhe às suas necessidades e ao seu planejamento financeiro.

Entendendo o financiamento de veículos em 2025

O financiamento de veículos é, historicamente, a modalidade mais popular no Brasil para quem deseja comprar um carro. Ele consiste em um empréstimo concedido por uma instituição financeira para que o comprador possa adquirir o veículo, tornando-se proprietário desde o início. Em 2025, as condições de financiamento continuam a ser moldadas por fatores macroeconômicos, como a taxa Selic e a inflação, influenciando diretamente as taxas de juros e a disponibilidade de crédito no mercado.

Ao optar por um financiamento, o comprador assume a posse do veículo, que geralmente é alienado fiduciariamente em favor da instituição financeira. Isso significa que, embora você use o carro, ele só será totalmente seu após a quitação de todas as parcelas. Essa modalidade permite prazos de pagamento estendidos, que podem variar de 12 a 60 meses, e em alguns casos até mais, diluindo o valor total em mensalidades que cabem no orçamento.

Tipos de financiamento automotivo

Existem principalmente três tipos de financiamento automotivo disponíveis, cada um com suas características específicas:

Crédito Direto ao Consumidor (CDC): É o mais comum. O banco empresta o dinheiro para você comprar o carro, e você paga parcelas fixas com juros. O veículo fica alienado fiduciariamente até a quitação.

Leasing Financeiro (Arrendamento Mercantil): Embora o termo “leasing” seja frequentemente associado à locação, o leasing financeiro para pessoa física no Brasil opera de forma semelhante a um financiamento. Ao final do contrato, o cliente tem a opção de comprar o veículo por um valor residual, renovar o contrato ou devolvê-lo.

Consórcio: Não é um financiamento tradicional, mas uma forma de compra programada. Você paga parcelas mensais e concorre a cartas de crédito para comprar o carro, sem juros, mas com taxas administrativas.

A escolha do tipo de financiamento depende muito do seu perfil de risco, da urgência na aquisição e da sua capacidade de planejamento financeiro. Em 2025, a digitalização dos processos bancários facilita a simulação e contratação dessas modalidades, tornando o acesso ao crédito automotivo mais ágil e transparente.

O financiamento é ideal para quem busca a propriedade do carro, seja para uso pessoal ou profissional, e tem planos de mantê-lo por um longo período. A possibilidade de revenda após a quitação, sem restrições contratuais, é um dos grandes atrativos dessa opção. Contudo, é vital estar atento às taxas de juros, que podem encarecer significativamente o custo final do veículo.

O que é o leasing de veículos e como funciona em 2025

O leasing, ou arrendamento mercantil, é uma modalidade de aquisição de veículos que se assemelha mais a um aluguel de longo prazo com opção de compra. No contexto de 2025, o leasing continua a ser uma alternativa atraente para quem busca flexibilidade e não tem como prioridade a propriedade imediata do bem. Diferente do financiamento, no leasing, a propriedade legal do veículo permanece com a empresa de leasing (arrendadora) durante todo o período do contrato. O cliente (arrendatário) paga uma quantia mensal pelo direito de uso do veículo.

Ao final do contrato de leasing, que geralmente dura entre 24 e 48 meses, o arrendatário tem três opções principais:

Comprar o veículo: Pelo valor residual previamente estipulado no contrato.

Renovar o contrato: Para um novo período, geralmente com um veículo mais novo.

Devolver o veículo: Sem a necessidade de se preocupar com a revenda ou desvalorização.

Essa flexibilidade é um dos maiores diferenciais do leasing, especialmente para quem gosta de trocar de carro com frequência ou para empresas que precisam de uma frota atualizada sem imobilizar capital. As parcelas do leasing podem ser mais baixas que as do financiamento, pois não incluem juros sobre o valor total do veículo, mas sim sobre a depreciação esperada e encargos de serviço.

Vantagens fiscais e contábeis do leasing

Para empresas e profissionais autônomos, o leasing pode apresentar vantagens fiscais significativas. As parcelas do arrendamento podem ser deduzidas como despesa operacional, o que reduz a base de cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido. Para pessoas físicas, embora não haja as mesmas deduções fiscais, a menor incidência de impostos como o IOF (Imposto sobre Operações Financeiras) nas parcelas do leasing, em comparação com o financiamento, pode representar uma economia.

Em 2025, com a crescente busca por soluções financeiras mais inteligentes e adaptáveis, o leasing se consolida como uma opção viável. Ele permite o uso de um veículo novo ou seminovo sem a necessidade de um grande investimento inicial e sem a preocupação com a depreciação e a revenda, aspectos que são de responsabilidade da arrendadora até o momento de uma possível compra.

Análise comparativa de custos: leasing vs. financiamento em 2025

A decisão entre leasing ou financiamento em 2025 é, em grande parte, uma questão de custo. Embora ambos permitam a aquisição de um veículo sem o pagamento à vista, a estrutura de custos de cada modalidade difere significativamente, impactando o desembolso total e a conveniência financeira a longo prazo. É crucial analisar não apenas as parcelas mensais, mas também os custos ocultos e os benefícios fiscais.

Custos iniciais e impostos

No financiamento, geralmente é exigida uma entrada, que pode variar de 10% a 30% do valor do veículo. Além disso, há a incidência de IOF, taxas de registro de contrato e outros encargos bancários. No leasing, a entrada pode ser menor ou até inexistente em alguns casos, e o IOF não incide sobre o valor total do bem, mas sim sobre o valor das parcelas, o que pode representar uma economia inicial. Em 2025, com a volatilidade econômica, a redução de custos iniciais pode ser um grande atrativo.

Taxas de juros e encargos

As taxas de juros são o coração do financiamento. Elas são aplicadas sobre o valor total do empréstimo e podem variar bastante de acordo com a instituição financeira, o perfil do cliente e o prazo do contrato. No leasing, não há juros no sentido tradicional, mas sim um custo de arrendamento que inclui a depreciação do veículo e uma margem de lucro para a arrendadora. Este custo é muitas vezes menor do que os juros de um financiamento, especialmente para veículos de alta liquidez no mercado de usados.

Custo total da operação

Para comparar o custo total, é preciso considerar o valor pago ao longo do contrato e o valor residual (no caso do leasing, se houver compra). Em um financiamento, o custo total inclui o valor principal do veículo mais todos os juros e taxas. No leasing, o custo total é a soma das parcelas de arrendamento mais o valor residual, caso opte pela compra. Se a intenção é apenas usar o carro por um período e depois devolvê-lo, o leasing pode ser mais barato, pois você não paga pelo valor total do bem. Em 2025, simular ambas as opções com precisão é mais fácil do que nunca, graças às ferramentas online oferecidas por bancos e concessionárias.

Flexibilidade e burocracia: qual modalidade se destaca em 2025?

A flexibilidade e a burocracia são fatores determinantes na escolha entre leasing ou financiamento em 2025, impactando diretamente a experiência do consumidor. Ambas as modalidades possuem características distintas que podem se alinhar ou não às suas expectativas e necessidades.

Flexibilidade de uso e troca

O leasing geralmente oferece maior flexibilidade. Como o veículo não é de sua propriedade, a troca por um modelo mais novo ao final do contrato é um processo mais simples. Você pode simplesmente devolver o carro e iniciar um novo contrato de leasing com um veículo diferente. Isso é particularmente vantajoso para quem gosta de ter sempre um carro atualizado e com baixa quilometragem, sem se preocupar com a desvalorização do modelo anterior ou com a complexidade da revenda. Em 2025, com a rápida evolução tecnológica dos veículos, essa flexibilidade se torna ainda mais relevante.

No financiamento, a flexibilidade é menor. Você é o proprietário do veículo, e qualquer troca ou venda antes da quitação total do contrato exige a negociação com a instituição financeira para a liberação do gravame. Isso pode envolver custos adicionais e processos burocráticos, tornando a decisão de troca mais complexa e menos ágil. A vantagem é que, após a quitação, o carro é integralmente seu e você tem total liberdade para fazer o que quiser com ele.

Processos burocráticos e documentação

A burocracia envolvida em ambas as operações também merece atenção. O financiamento, por se tratar de um empréstimo, exige uma análise de crédito mais aprofundada, com comprovação de renda, histórico de crédito e, muitas vezes, a apresentação de garantias. A documentação é extensa e o processo pode levar alguns dias para ser concluído. A alienação fiduciária é um ponto importante, pois o veículo fica como garantia até o pagamento final.

No leasing, a análise de crédito também é realizada, mas pode ser ligeiramente menos rigorosa em alguns aspectos, pois o veículo permanece como propriedade da arrendadora. A documentação é similar, mas o contrato de arrendamento mercantil possui cláusulas específicas sobre o uso, manutenção e as opções ao final do período. Em 2025, a digitalização dos processos tem simplificado a burocracia em ambas as modalidades, mas ainda assim, entender cada etapa é fundamental para evitar surpresas.

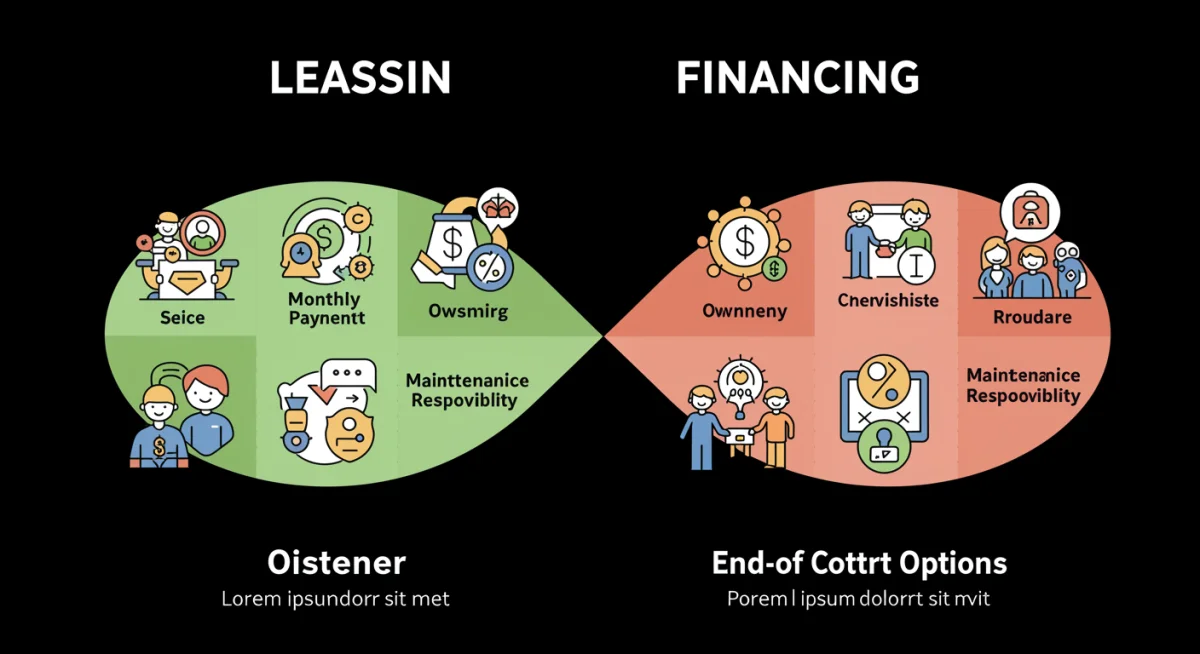

Em resumo, se a prioridade é ter liberdade para trocar de carro frequentemente e evitar a burocracia da revenda, o leasing pode ser mais atraente. Se a intenção é a posse definitiva e a liberdade total sobre o bem após a quitação, o financiamento é a escolha mais indicada.

Implicações da depreciação e manutenção

A depreciação e a manutenção são aspectos cruciais que influenciam a escolha entre leasing ou financiamento para a compra de um carro em 2025. Entender como cada modalidade lida com esses fatores pode gerar economias significativas e evitar dores de cabeça futuras.

Depreciação do veículo

A depreciação é a perda de valor de um veículo ao longo do tempo, causada pelo uso, desgaste, lançamento de novos modelos e condições de mercado. É um dos maiores custos invisíveis de se ter um carro. No financiamento, como você é o proprietário do veículo desde o início, a depreciação é totalmente sua responsabilidade. Ao decidir vender o carro, o valor de revenda será impactado diretamente pela sua depreciação acumulada. Isso significa que, se você planeja vender o carro em poucos anos, a perda de valor pode ser considerável.

No leasing, a história é diferente. A depreciação é um risco assumido pela empresa de leasing. As parcelas são calculadas com base na depreciação esperada do veículo durante o período do contrato. Ao final do leasing, se você optar por devolver o carro, não terá que se preocupar com a perda de valor. Se decidir comprar, o valor residual já terá sido ajustado para refletir a depreciação. Isso torna o leasing uma opção interessante para quem busca mitigar os riscos da desvalorização do bem, especialmente em um mercado automotivo dinâmico como o de 2025.

Responsabilidade pela manutenção

A manutenção do veículo é outro ponto a ser considerado. No financiamento, você é o proprietário, e toda a manutenção, preventiva ou corretiva, é de sua total responsabilidade e custo. Isso inclui revisões periódicas, troca de peças, reparos e qualquer outro gasto necessário para manter o carro em boas condições de funcionamento.

No leasing, a responsabilidade pela manutenção pode variar de acordo com o contrato. Em muitos casos, especialmente no leasing operacional, os custos de manutenção programada, seguro e até mesmo IPVA e licenciamento podem estar incluídos nas parcelas mensais. Isso simplifica a gestão de custos e oferece maior previsibilidade orçamentária para o arrendatário. No entanto, é fundamental ler atentamente o contrato para entender o que está incluído e o que não está. Em 2025, algumas empresas de leasing oferecem pacotes completos que podem ser muito vantajosos para quem busca tranquilidade e controle de gastos.

Em suma, se a preocupação com a depreciação e os custos de manutenção são grandes, o leasing pode oferecer uma solução mais cômoda e previsível. Se a propriedade e a liberdade total sobre o veículo, mesmo com os encargos da depreciação e manutenção, são prioritárias, o financiamento é o caminho a seguir.

Cenários ideais: quando escolher leasing ou financiamento em 2025

A decisão entre leasing ou financiamento em 2025 não é universal; ela depende intrinsecamente do perfil e dos objetivos de cada indivíduo ou empresa. Entender os cenários ideais para cada modalidade é fundamental para fazer a escolha mais inteligente e vantajosa.

Leasing: ideal para quem busca flexibilidade e atualização

Quem troca de carro frequentemente: Se você gosta de ter um carro novo a cada 2 ou 3 anos, o leasing simplifica o processo. Ao final do contrato, você devolve o veículo e pode arrendar um modelo mais recente, sem se preocupar com a venda do usado ou com a depreciação.

Empresas e profissionais autônomos: As vantagens fiscais, como a dedução das parcelas como despesa, tornam o leasing muito atraente para pessoas jurídicas e profissionais liberais, otimizando a gestão de frotas e o fluxo de caixa.

Quem prioriza custos iniciais menores: Com entradas reduzidas ou inexistentes e IOF menor, o leasing pode ser mais acessível no curto prazo.

Quem quer prever gastos: Contratos de leasing operacional que incluem manutenção, seguro e IPVA oferecem grande previsibilidade orçamentária, ideal para quem busca evitar surpresas financeiras.

Em 2025, com a rápida evolução da tecnologia automotiva e a crescente preocupação com a sustentabilidade, o leasing permite que o consumidor esteja sempre atualizado com modelos mais eficientes e equipados, sem o peso da propriedade a longo prazo.

Financiamento: a escolha para quem busca propriedade e valorização

Quem deseja a propriedade do veículo: Se o seu objetivo final é ser o dono do carro, o financiamento é a única modalidade que permite isso desde o início, ainda que com alienação fiduciária.

Quem planeja manter o carro por muitos anos: Para quem não tem intenção de trocar de carro em um curto ou médio prazo, o financiamento dilui o custo ao longo de mais tempo, e o carro se torna um ativo após a quitação.

Quem busca liberdade para customizar: Como proprietário, você tem total liberdade para realizar modificações, instalações ou personalizações no veículo, algo restrito no leasing.

Quem pode arcar com custos de manutenção e depreciação: Se você está ciente e preparado para gerenciar a depreciação e todos os custos de manutenção, o financiamento oferece a vantagem da propriedade plena ao final do contrato.

A escolha entre leasing e financiamento em 2025 deve ser baseada em uma análise cuidadosa do seu estilo de vida, objetivos financeiros e planos de uso do veículo. Não há uma resposta única, mas sim a opção que melhor se alinha às suas necessidades específicas.

Dicas para tomar a melhor decisão em 2025

Escolher entre leasing ou financiamento: qual a melhor opção para comprar seu carro em 2025? exige mais do que apenas entender as definições de cada um. É preciso uma análise aprofundada do seu perfil e do mercado. Com as dicas a seguir, você estará mais preparado para tomar uma decisão informada e vantajosa.

Avalie seu perfil e necessidades

Antes de tudo, faça uma autoavaliação. Você troca de carro a cada poucos anos ou prefere ficar com o mesmo veículo por um longo período? A posse do carro é uma prioridade para você, ou o uso e a flexibilidade são mais importantes? Sua situação financeira permite uma entrada maior ou você precisa de custos iniciais mais baixos? Respostas a essas perguntas direcionarão sua escolha. Se você é uma empresa, as vantagens fiscais do leasing podem pesar mais.

Simule e compare todas as opções

Não se limite à primeira oferta. Em 2025, bancos, concessionárias e plataformas online oferecem diversas ferramentas de simulação. Simule tanto o financiamento quanto o leasing, considerando diferentes prazos, valores de entrada e modelos de veículos. Compare o Custo Efetivo Total (CET) do financiamento e o custo total do arrendamento, incluindo possíveis valores residuais. Peça propostas detalhadas e compare as taxas de juros, encargos e o que está ou não incluído em cada modalidade.

Considere a depreciação do veículo

Pesquise a taxa de depreciação do modelo de carro que você pretende adquirir. Carros que desvalorizam rapidamente podem tornar o leasing mais atraente, pois você não assume o risco total da perda de valor. Já veículos com baixa depreciação podem justificar o financiamento, pois o valor de revenda será mais interessante no futuro.

Leia atentamente o contrato

Este é um passo crítico. Seja para financiamento ou leasing, o contrato contém todas as cláusulas, direitos e deveres. Preste atenção em:

Taxas e encargos: No financiamento, verifique todas as taxas administrativas e de juros. No leasing, entenda como são calculadas as parcelas e quais custos estão inclusos.

Condições de rescisão: Quais são as penalidades por quebrar o contrato antes do prazo?

Valores residuais: No leasing, qual será o valor para compra do veículo ao final do contrato?

Responsabilidades: Quem é responsável por manutenção, seguro, IPVA e licenciamento em cada modalidade?

Não hesite em tirar todas as suas dúvidas com o consultor e, se possível, procure uma segunda opinião antes de assinar. Em 2025, a transparência é uma prioridade, mas a responsabilidade de ler e entender o que se assina continua sendo do consumidor.

O futuro da aquisição de veículos em 2025 e além

O mercado automotivo está em constante evolução, e a forma como as pessoas adquirem veículos também. Em 2025, observamos tendências que moldam o futuro das opções de leasing ou financiamento, influenciando diretamente a decisão dos consumidores. A sustentabilidade, a tecnologia e a busca por flexibilidade são pilares dessa transformação.

Ascensão da mobilidade como serviço

A ideia de “mobilidade como serviço” ganha força. Muitos consumidores, especialmente nas gerações mais jovens, valorizam o acesso ao transporte mais do que a propriedade do veículo. Isso favorece modelos como o leasing e as assinaturas de carros, que oferecem a conveniência de usar um veículo sem os encargos da propriedade, como manutenção, seguro e desvalorização. Em 2025, espera-se que mais montadoras e empresas de locação ofereçam pacotes de assinatura flexíveis, que rivalizam diretamente com as opções tradicionais de compra.

Veículos elétricos e tecnologias autônomas

A transição para veículos elétricos (VEs) e a evolução das tecnologias autônomas trazem um novo paradigma. VEs, embora com custos iniciais mais altos, têm menores custos de manutenção e operação. A rápida evolução da tecnologia de baterias e sistemas autônomos pode levar a uma depreciação mais acelerada dos modelos mais antigos. Nesse cenário, o leasing pode ser uma opção mais segura para quem deseja experimentar essas novas tecnologias sem o risco de ter um ativo desvalorizado rapidamente.

Digitalização e personalização

A digitalização dos processos de crédito e aquisição de veículos continuará a se aprofundar em 2025. Plataformas online permitem simulações em tempo real, aprovações de crédito mais rápidas e a personalização de contratos para atender às necessidades específicas do cliente. A inteligência artificial e a análise de dados permitem que as instituições financeiras ofereçam condições mais ajustadas ao perfil de risco de cada consumidor, tornando tanto o leasing quanto o financiamento mais acessíveis e eficientes.

O futuro aponta para um mercado onde a flexibilidade e a adaptabilidade serão cada vez mais valorizadas. A escolha entre leasing e financiamento não será apenas uma questão de custo, mas também de estilo de vida, valores pessoais e alinhamento com as tendências de mobilidade. Para o consumidor de 2025, a chave será estar bem informado e aberto a explorar as diversas opções que o mercado oferece para garantir a melhor experiência na aquisição de seu veículo.

Aspecto

Descrição Breve

Propriedade

Financiamento: Adquire propriedade com alienação. Leasing: Propriedade da arrendadora, opção de compra ao final.

Flexibilidade

Leasing: Alta flexibilidade para troca, sem preocupação com revenda. Financiamento: Menor flexibilidade antes da quitação.

Custos Iniciais

Leasing: Geralmente menor entrada e IOF reduzido. Financiamento: Maior entrada e IOF sobre o valor total.

Depreciação

Leasing: Risco da arrendadora. Financiamento: Risco do proprietário.

Perguntas frequentes sobre leasing e financiamento de carros em 2025

Qual a principal diferença entre leasing e financiamento de carro?▼

A principal diferença reside na propriedade. No financiamento, você é o proprietário do veículo desde o início, embora ele fique alienado fiduciariamente. No leasing, a propriedade legal permanece com a empresa de leasing durante o contrato, e você tem a opção de comprá-lo ao final.

O leasing é mais vantajoso fiscalmente para empresas?▼

Sim, para empresas e profissionais autônomos, as parcelas do leasing podem ser deduzidas como despesa operacional, o que pode resultar em benefícios fiscais, como a redução da base de cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido. Para pessoa física, a vantagem é o IOF menor.

Posso vender o carro a qualquer momento se eu financiar?▼

Sim, você pode vender o carro a qualquer momento se ele for financiado, mas precisará quitar o saldo devedor do financiamento para que a instituição financeira libere a alienação fiduciária. Isso pode ser feito com recursos próprios ou com o valor da venda do veículo.

Quais são as opções ao final de um contrato de leasing?▼

Ao final do contrato de leasing, você tem geralmente três opções: comprar o veículo pelo valor residual previamente acordado, renovar o contrato com um novo veículo ou simplesmente devolver o carro à empresa de leasing, sem preocupações com a revenda.

Como escolher entre leasing e financiamento em 2025?▼

A melhor escolha depende do seu perfil. Se você busca flexibilidade, troca de carro com frequência ou é empresa, o leasing pode ser ideal. Se a prioridade é a posse definitiva, manter o carro por muitos anos e ter liberdade total, o financiamento é mais indicado. Simule e compare os custos totais.

Conclusão

A escolha entre leasing ou financiamento para a compra do seu carro em 2025 transcende a mera análise de juros e parcelas. Envolve uma profunda compreensão do seu perfil como consumidor, de seus objetivos a curto e longo prazo, e da sua tolerância a riscos como a depreciação e os custos de manutenção. Enquanto o financiamento oferece a satisfação da propriedade e a liberdade de um ativo, o leasing se destaca pela flexibilidade, pela previsibilidade de custos e pela facilidade de manter um veículo sempre atualizado. Em um mercado automotivo em constante transformação, com inovações tecnológicas e novas tendências de mobilidade, a decisão mais inteligente será aquela que melhor se alinha à sua realidade financeira e às suas expectativas de uso. Pesquise, simule e avalie cuidadosamente cada detalhe para fazer uma escolha que não apenas caiba no seu bolso, mas que também traga a melhor experiência de mobilidade para você em 2025 e nos anos seguintes.